2024知到答案 管理会计理论与实务(上海大学) 最新智慧树满分章节测试答案

第一章 单元测试

1、单选题:

支付给负责在新车座椅上安装皮革的员工的成本属于( )

选项:

A:直接材料

B:制造费用

C:直接人工

D:间接人工

答案: 【直接人工】

2、单选题:

生产成本不包括( )

选项:

A:生产期内的直接人工

B:与本期生产商品有关的销售费用

C:生产期间计入在产品的制造费用

D:期间使用的直接材料

答案: 【与本期生产商品有关的销售费用】

3、单选题:

赫伯公司生产的产品超过了当年的销售能力。如果赫伯公司销售人员的工资被不当地记为产品成本,那么错误发生期间的净收入可能会受到什么影响?( )

选项:

A:净收入将被低估

B:净收入会被夸大

C:只有当库存水平上升时,净收入才会被低估

D:净收入不受影响

答案: 【净收入会被夸大】

4、单选题:

当产品制作完成并从装配线上转移时( )

选项:

A:贷记在产品库存账户,借记产成品库存账户

B:借记产成品库存账户,贷记营业成本

C:借记在产品库存账户,贷记产成品库存账户

D:借记营业成本,贷记产成品库存账户

答案: 【贷记在产品库存账户,借记产成品库存账户】

5、单选题:

贷记在产品账户的金额应该是( )

选项:

A:购买的直接材料、支付的直接人工成本以及归类为制造费用的项目款

B:售出货物的成本

C:产成品的成本

D:计入生产的总生产成本

答案: 【产成品的成本】

6、单选题:

本年度,Jules公司发生了以下产品成本:生产中使用的直接材料250,000美元直接人工185,000美元制造费用245,500美元Jules公司的期初在产品余额为20,000美元,期末在产品余额为30,000美元。该公司今年生产的产成品成本是多少?( )

选项:

A:430,500美元

B:670,500美元

C:700,500美元

D:690,500美元

答案: 【670,500美元】

7、单选题:

奥尔顿公司生产金属皮带。本月,该公司发生了以下产品成本:原材料100,000美元直接人工75,000美元工厂用电25,000美元工厂领班工资3,750美元工厂机械维修费2,000美元奥尔顿公司的产品总成本为( )

选项:

A:30,750美元

B:205,750美元

C:175,000美元

D:28,750美元

答案: 【205,750美元】

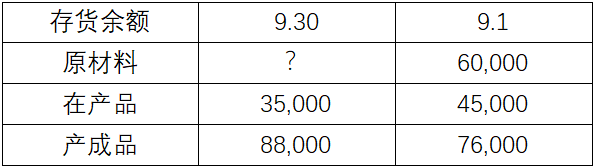

8、单选题:

以下信息取自帝国制造公司截至9月30日的永续库存系统:

采购直接原材料…………72,000

使用直接原材料…………70,000

分配到生产阶段的直接人工…………40,000

制造费用…………60,000

参考表格中的数据,9月营业成本为( )

选项:

A:168,000

B:190,000

C:158,000

D:其他

答案: 【168,000】

9、单选题:

(1)厂房折旧费2,600;(2)厂房办公室的电话费950;(3)销售展厅的电话费1,050;(4)工厂领班的工资5,200;(5)厂房的维修费用1,000;(6)销售展厅的维修费用880。通过(1)-(6)信息计算制造费用为( )

选项:

A:10,430

B:7,750

C:11,080

D:9,750

答案: 【9,750】

10、单选题:

制造企业通常有三种类型的库存商品( )

选项:

A:在产品、产成品和退回产品

B:经济型、标准型和豪华型

C:原材料、在产品和产成品

D:直接材料、直接人工和制造费用

答案: 【原材料、在产品和产成品】

第二章 单元测试

1、单选题:

关于作业成本法,以下哪项陈述是正确的?( )

选项:

A:根据成本驱动因素,将直接材料和直接劳动力分配至在产品。

B:一个公司只能使用一个作业活动。

C:在分配制造费用时可以使用不同的作业基础。

D:成本动因只能有一个。

答案: 【在分配制造费用时可以使用不同的作业基础。】

2、单选题:

在基于作业成本法中,制造费用被划分入单独的:( )

选项:

A:成本驱动因素。

B:活动成本池。

C:间接成本中心。

D:活动基础。

答案: 【活动成本池。】

3、单选题:

作业成本法的好处包括以下所有方面,除了:( )

选项:

A:更主观的产品定价决策。

B:对产品盈利能力进行更准确的评估。

C:更好地了解“驱动”制造间接成本的因素。

D:更准确地衡量产品成本。

答案: 【更主观的产品定价决策。】

4、单选题:

如果8000台在期初库存中,26000台本期发生,6000台在期末库存中,那么本期转出了多少台?( )

选项:

A:28000个单位。

B:40000个单位。

C:24000个单位。

D:26000个单位。

答案: 【28000个单位。】

5、单选题:

约当产量通常计算含:( )

选项:

A:仅直接人工。

B:仅直接材料。

C:仅制造费用。

D:直接材料、直接人工和制造费用。

答案: 【直接材料、直接人工和制造费用。】

6、单选题:

在大多数分步成本法中,单位成本由以下因素决定:( )

选项:

A:单位成本不能在过程成本核算系统中确定。

B:将该期间完成的单位数量除以该期间发生的总制造成本。

C:将该期间发生的总制造成本除以该期间完成的约当产量。

D:将该期间发生的总制造成本除以该期间工作的单位数量。

答案: 【将该期间发生的总制造成本除以该期间完成的约当产量。】

7、单选题:

以下哪项不是预防费用?( )

选项:

A:培训费用

B:质量规划成本

C:维护费用

D:保修费用

答案: 【保修费用】

8、单选题:

一个有效的JIT系统将包括( )

选项:

A:许多供应商

B:高效的工厂布局

C:专业员工

D:原材料库存量大

答案: 【高效的工厂布局】

9、单选题:

在下列情况下,材料价格会出现有利差异的情况是( )。

选项:

A:实际采购量少于预期采购量

B:标准单价低于实际单价

C:标准单价高于实际单价

D:实际采购量大于预期采购量

答案: 【标准单价高于实际单价】

10、单选题:

如果材料的标准数量是84,500件,每件0.15美元,而实际数量是95,000件,每件0.12美元,那么总材料成本差异是( )。

选项:

A:1,275美元有利差异

B:2,850美元不利差异

C:2,850美元有利差异

D:1,575美元不利差异

答案: 【1,275美元有利差异】